概述:根據(jù)2月10日國家統(tǒng)計局數(shù)據(jù)顯示,2015年1月份,全國居民消費價格總水平同比上漲0.8%,創(chuàng)2009年12月以來新低。本文主要從本次CPI創(chuàng)新低的原因分析入手,指出本次CPI創(chuàng)新低除季節(jié)性因素影響外,還受工業(yè)品價格下跌及油價暴跌等影響。同時,根據(jù)CPI的周期性規(guī)律及其與M1走勢的關(guān)系規(guī)律預判CPI二季度存在較大的反彈概率。最后,根據(jù)CPI與鋼材價格強相關(guān)的走勢,預判二季度鋼材價格的反彈值得期待。

一、 CPI創(chuàng)五年多來新低的原因分析

本次CPI走低,除了季節(jié)性因素外,主要有三方面原因。首先,我國經(jīng)濟下行態(tài)勢延續(xù)、通縮壓力加大。此前陸續(xù)公布的,1月制造業(yè)PMI、進出口等宏觀數(shù)據(jù)表現(xiàn)欠佳、房地產(chǎn)投資持續(xù)下行。這一系列現(xiàn)象也可以從PPI同比下降4.3%,較上月降幅擴大1%得以驗證。其次,國際原油價格暴跌,降低了運輸環(huán)節(jié)成本拖累鮮菜鮮果價格,同時也影響了車用燃料等非食品項漲幅。最后,去年春節(jié)為1月份,而今年由于閏九月的原因推遲到二月份,這一錯位使得CPI因同比高基數(shù)而顯得更為慘淡。

二、 后期CPI反彈的概率較大 鋼價反彈或成大概率事件

(一)從M1與CPI關(guān)系看,CPI后期反彈是大概率事件

通脹理論表明,價格與貨幣供應(yīng)增速存在明顯關(guān)系,為驗證鋼價與貨幣供應(yīng)是否有存在類似關(guān)系,引入了居民消費價格指數(shù)CPI這一既反映物價水平又反應(yīng)通脹情況的指數(shù),我們研究發(fā)現(xiàn):M1對鋼價走勢有一定的先行作用,即貨幣增速升高則帶動鋼價相應(yīng)走高。反之,貨幣增速回落,鋼價也相應(yīng)呈下行態(tài)勢。

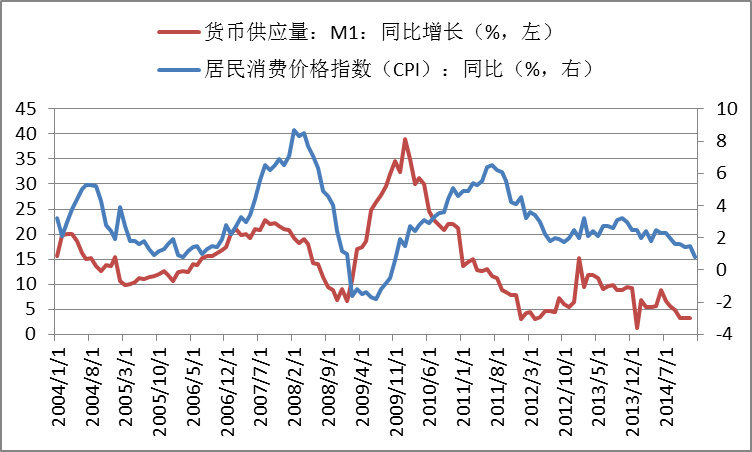

M1反映著經(jīng)濟中的現(xiàn)實購買力,其增速快慢關(guān)系著消費和終端市場的活躍度; CPI是一個反映居民家庭一般所購買的消費商品和服務(wù)價格水平變動情況的宏觀經(jīng)濟指標,它反映的不是一部分人的消費水平,而是社會整體的消費水平,從這個角度來分析,居民消費水平的升高,要么是居民實際收入的上升,要么是貨幣供應(yīng)量的增加。通過選取近10年來CPI與M1的變化情況(如圖二所示),可以發(fā)現(xiàn)M1領(lǐng)先CPI約6-9個月。從2014年CPI與M1的表現(xiàn),也可以看出。2014年1月份,M1同比增長1.2%,創(chuàng)下近年新低,按照CPI滯后M1約6-9個月的邏輯,則CPI在7-10月份可能是一個相對的低點, 2014年9月CPI數(shù)據(jù)下滑至2以下至1.6。那么,自2014年6月,M1增速回升到了8.9的相對高位,預示著CPI或有望反彈,時間上應(yīng)該至少持續(xù)到2015年二季度,但近期受油價暴跌影響,制約了CPI反彈。

圖一 CPI(居民消費價格指數(shù))與M1(貨幣供應(yīng)量)走勢關(guān)系圖

數(shù)據(jù)來源:Mysteel大宗商品數(shù)據(jù)終端

(二)從物價周期規(guī)律看,CPI后期也存在反彈可能

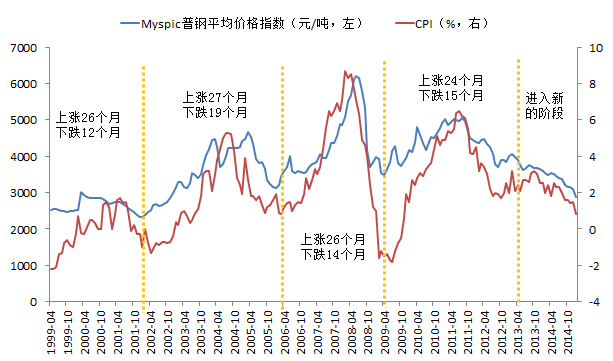

中國物價周期顯示,一般一個上升周期為2年左右的時間,而下跌周期為1年到1年半左右。如圖二所示,自1999年以來,我國CPI的下降周期通常在12-19個月。本輪CPI指數(shù)下降始于2013年11月份,到今年1月份正好15個月,因此,最近幾個月我國CPI指數(shù)反彈的概率較大。

圖二 CPI(居民消費價格指數(shù))與鋼材價格走勢關(guān)系圖

數(shù)據(jù)來源:Mysteel大宗商品數(shù)據(jù)終端

三、 CPI一旦反彈,鋼材價格將隨之上漲

從圖二中也可以看出,CPI與鋼價呈現(xiàn)出高度相關(guān),同時根據(jù)相關(guān)性計算,兩者的相關(guān)性系數(shù)達到了0.81,屬于極強相關(guān)的范疇。從這個角度來說,若未來短期CPI回升,意味著鋼價很可能也將順勢向上,預計在二季度國內(nèi)鋼材市場價格反彈的可能性較大。

四、 貨幣政策有望加大寬松力度

2015年,國家在堅持穩(wěn)健的貨幣政策基礎(chǔ)上,增加了“松緊適度”的要求。在當前,國內(nèi)市場價格水平低下(PPI與CPI分別創(chuàng)下多年來新低)以及全球“降息潮”背景下,給中國政府實施寬松的貨幣政策預留了空間。近期,摩根士丹利、招商銀行等多家券商與銀行紛紛預期“2月降準不會是貨幣寬松的終點”,“進一步降息只是時間問題”。2015年2月,央行打開了下調(diào)基準利率的窗口,后續(xù)或會打開降息窗口。寬松的貨幣政策,將最大受益鋼材下游需求之房地產(chǎn)行業(yè)和基礎(chǔ)建設(shè)投資行業(yè),下游需求一旦啟動,對鋼材市場無疑也是一個利好的預期。

五、 總結(jié):

綜上所述,后期CPI出現(xiàn)反彈與貨幣寬松政策出臺都將是大概率事件,鋼材價格在二季度反彈的概率也將變大。需要指出的是,本文討論的基礎(chǔ)是從單一角度出發(fā),總結(jié)出相關(guān)因素與價格的表現(xiàn)規(guī)律進而得出的結(jié)論。但不排除在大環(huán)境因素或者不同影響因素變化劇烈時,可能會打破規(guī)律。未來若能源價格繼續(xù)大幅下跌,很有可能影響到CPI的增速,從而制約鋼價反彈。

.png)